龙 金 平

湖北维思德律师事务所 合伙人

谭 秦

湖北维思德律师事务所 律师

一、关于逃税罪

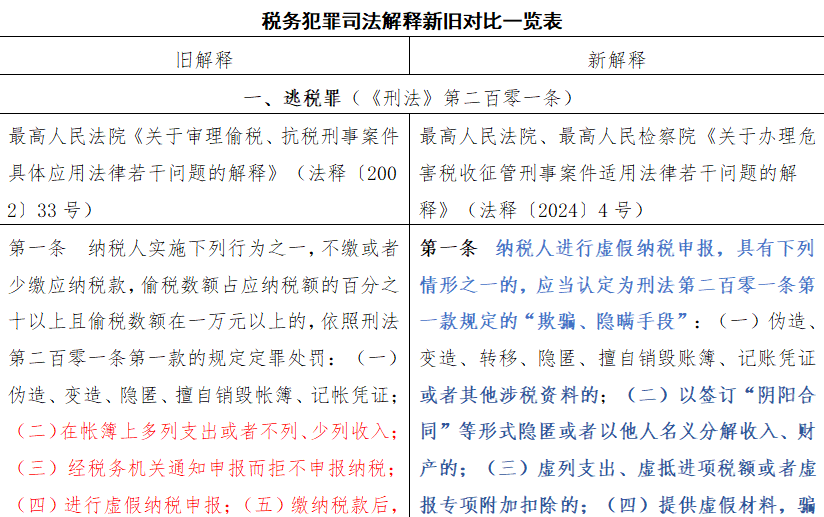

《解释》第一条规定了逃税罪的具体行为表现。以往文件关于逃税罪行为表现的规定主要在《刑法》第二百零一条、最高检和公安部《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(下称《立案追诉标准(二)》)第五十七条,表述主要为“采取欺骗、隐瞒手段进行虚假申报或者不申报”。

《解释》分别规定了“欺骗、隐瞒手段”和“不申报”的几种情形,并都加上了兜底条款。

同时,《解释》明确了认定扣缴义务人“已扣、已收税款”的一种情形,即扣缴义务人承诺为纳税人代付税款,在其向纳税人支付税后所得时,应当认定扣缴义务人“已扣、已收税款”。一般对某种情形重点明确时,就说明以往该情形执行的不是很好。因此,支付纳税人纳税所得的扣缴义务人应当要重点关注该情形。

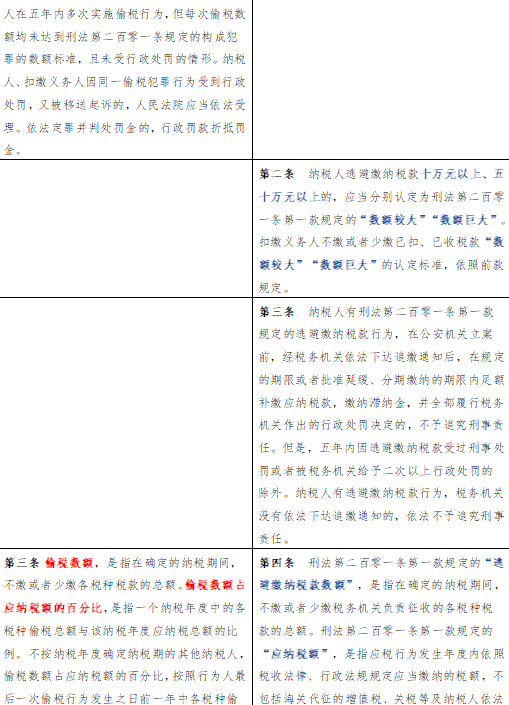

《解释》第二条明确了逃税罪的定罪量刑数额标准。《刑法》第二百零一条对逃税罪规定了两档刑期,以往仅对定罪标准进行了规定。《解释》对其中的“数额较大”的标准从五万元提高到了十万元,同时对“数额巨大”的标准明确为“五十万元”,其他定罪和量刑标准未变。

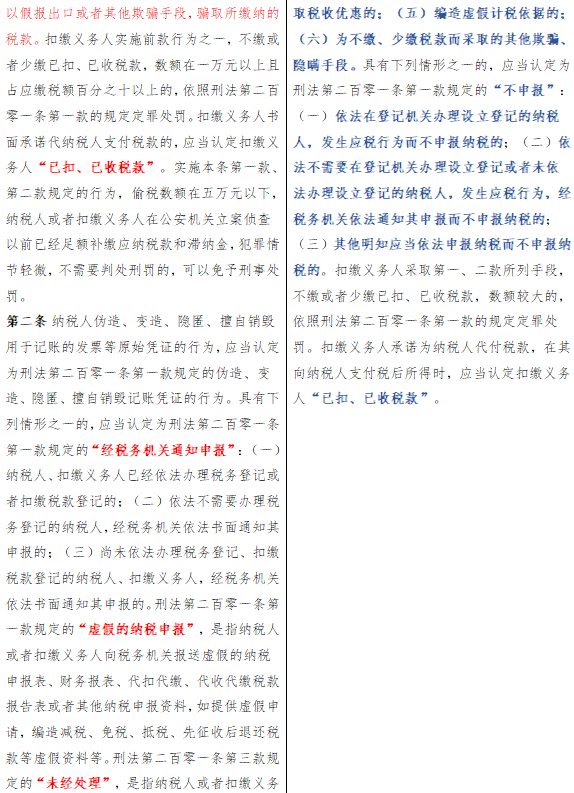

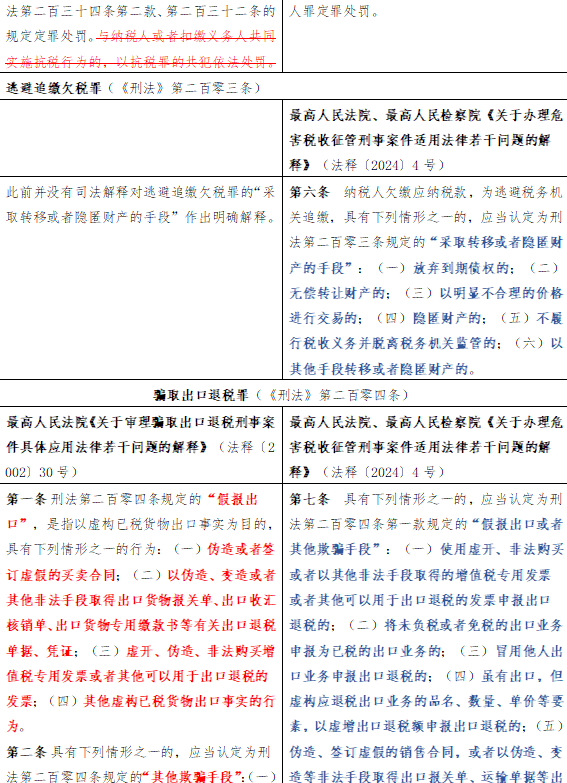

《解释》第三条明确了追究逃税罪的必须税务行政行为前置,即在追究逃税罪刑事责任之前,必须具有税务机关下达追缴通知的行为,否则不得追究行为人刑事责任。《刑法》第两百零一条第四款虽然规定,经税务机关依法下达追缴通知后,行为人补缴了应纳税款,缴纳滞纳金,已受行政处罚,不予追究刑事责任,但并未明确税务机关未下达追缴通知书时,能否直接追究行为人刑事责任。实践中,存在着一些争议。《解释》对该情形予以了明确。

同时,《解释》对税务行政行为前置时如何出罪也有明确规定,即“足额补缴应纳税款,缴纳滞纳金,并全部履行税务机关作出的行政处罚决定。”

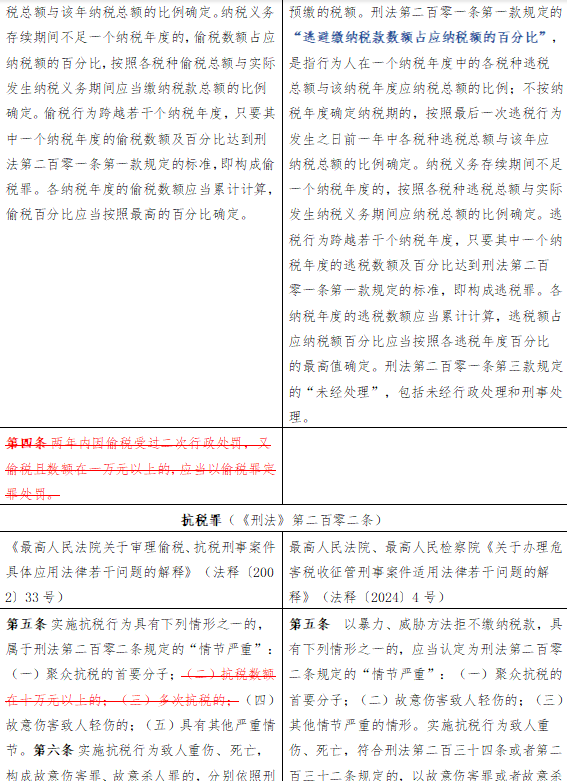

《解释》第四条明确了犯罪数额即逃避缴纳的税款的统计口径。即明确了第两百零一条中“逃避缴纳税款数额”、“应纳税额”、“逃避缴纳税款数额占应纳税额的百分比”的含义。同时,多个纳税年度都存在逃税行为,只要其中一个年度的逃税数额达到立案标准,犯罪数额予以累计计算。“未经处理”包括未经行政处理和刑事处理。

二、关于抗税罪

《解释》第五条规定了该罪情节严重的三种情形(包括兜底规定),与 2002 年 11 月 5 日最高法《关于审理偷税抗税刑事案件具体应用法律若干问题的解释》第五条规定的五种情形中的三种相同,减少了“抗税数额在 10 万元以上”、“多次抗税的”的两种情形规定,应该是对该两种情形的否定。

三、关于逃避追缴欠税罪

《解释》第六条规定了该罪罪状表述中“采取转移或者隐匿财产的手段”的六种具体情形,即“放弃到期债权的”、“无偿转让财产的”、“以明显不合理的价格进行交易的”、“隐匿财产的”、“不履行税收义务并脱离税务机关监管的”、“以其他手段转移或者隐匿财产的”。

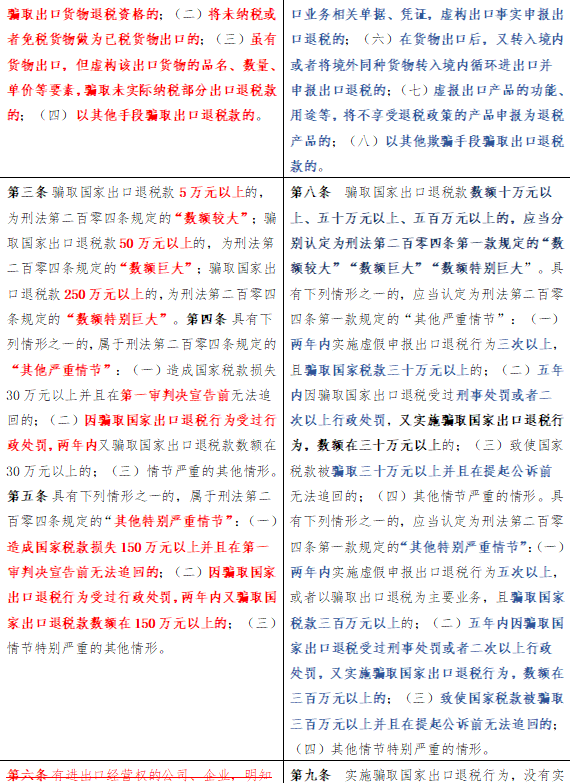

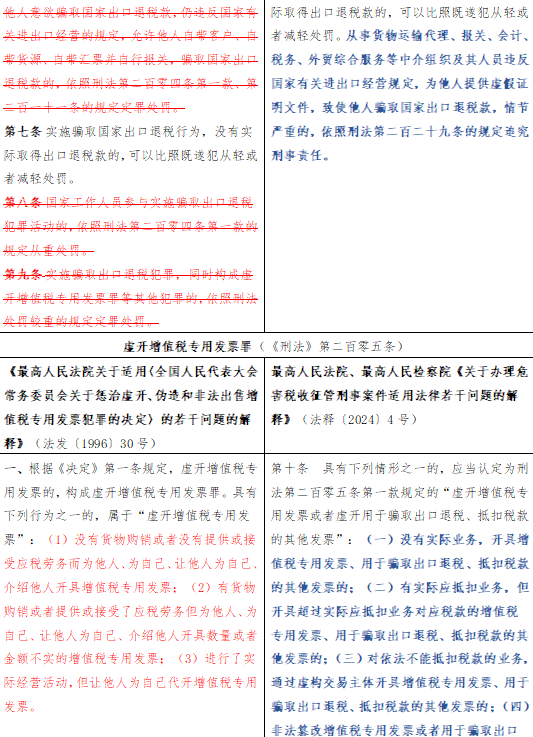

四、关于骗取出口退税罪

《解释》第七条相较于以往适用的《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》法释〔 2002 〕30 号更改、完善了该罪罪状表述中“假报出口或其他欺骗手段”的具体情形,其中增四种具体情形,分别为:“(三)冒用他人出口业务申报出口退税的;(五)伪造运输单据;(六)在货物出口后,又转入境内或者将境外同种货物转入境内循环进出口并申报出口退税的;(七)虚报出口产品的功能、用途等,将不享受退税政策的产品申报为退税产品的”。该四种情形紧跟目前的司法实践中高发的“循环进出口”骗税、虚报不退税货物为退税货物等骗税手段。本条款中的新增情形更适应司法实践的要求,为惩治骗取出口退税的行为提供更强有力的法律依据。

《解释》第八条首先是整体提高了本罪的入罪和量刑标准,将“数额较大”的标准从 5 万元提高到 10 万元;“数额巨大”的标准维持在 50 万元;“数额特别巨大”的标准从 250 万元提高到 500 万元。其次,是提高了“其他严重情节”和“其他特别严重情节”的认定标准,一是增加了“实施出口退税行为”的次数的认定标准,二是提高了受过的处罚类型(刑事处罚或行政处罚)和年限对应的入罪标准,三是将“其他特别严重情节中”骗取国家税款的金额由 150 万提高到 300 万。

最后是第八条相较于之前降低了入罪门槛的是将入罪标准中追回国家被骗取税款的时间点由“第一审判决宣告前”提前至“提起公诉前”。一方面是对刑事立案前、公诉前、审理终结前时间节点的取中计算,另一方面也是配合认罪认罚从宽制度,便于公诉机关在提起公诉前发表明确的量刑建议,这也可以促进当事人及时补缴税款。

《解释》第九条相较于《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》法释〔 2002 〕30 号减少了“国家工作人员参与实施骗取出口退税犯罪活动”等部分条款。

新增了从事货物运输代理、报关、公计、税务、外贸综合服务等中介组织及其人员违反国家有关进出口经营规定条款按照刑法第二百二十九条的规定追究刑事责任,也即将涉案中介组织及人员按刑法第二百二十九条规定的“提供虚假证明文件罪”论处。在此前参与骗取出口退税案件中,中介人员为主犯提供虚假证明文件,自身又无骗税主观故意,司法实践中对此类涉案中介人员多以骗取出口退税罪的帮助犯论处,引发诸多争议。本次解释,明确对涉案中介以提供虚假证明文件罪论处,体现了罪责刑相适应的原则。

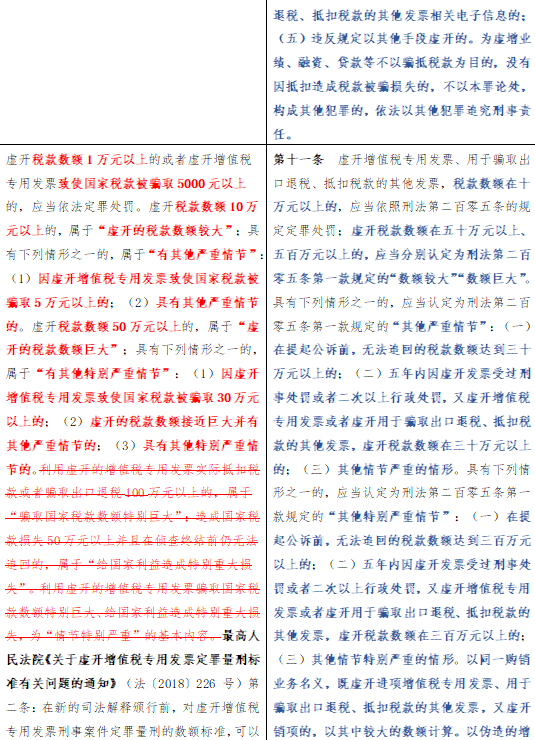

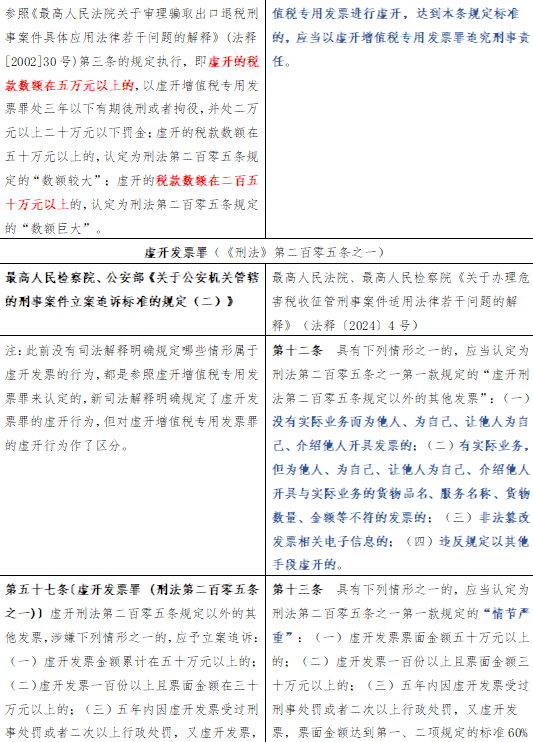

五、关于虚开增值税专用发票罪

《解释》第十条明确了虚开增值税专用发票的基本行为内涵:

1、“没有实际业务,开具增值税专用发票等的”:本项为典型的虚开行为。

2、“有实际业务,但开具超过实际应抵扣业务对应税款的增值税专用发票等的”:虽然《解释》未明确“如实代开”行为是否构成本罪,但我们认为该项规定为“如实代开不构成虚开增值税专用发票罪”提供了辩护的空间和依据。

3、“对依法不能抵扣税款的业务,通过虚构交易主体开具增值税专用发票等的”:本项的行为在司法实践中长期存在较大争议。同时该项规定中“依法”和“不能抵扣税款的业务”的具体含义也有待得到进一步的解释和完善。

4、“非法篡改增值税专用发票等的”:主要是为了解决目前已经存在的利用技术手段暴力虚开电子发票的案件,也是司法解释对新型犯罪手段的回应。

5、“违反规定以其他手段虚开的”:作为兜底条款。

《解释》第十条第二款规定“不以骗抵税款为目的,没有因抵扣造成税款被骗损失的不构成虚开”,明确了虚开增值税专用发票罪需要具有“骗税”的主观目的。突出本罪打击的对象是利用增值税专用发票抵扣税款的核心功能而进行虚开的行为,将为虚增业绩、融资、贷款等目的而虚开的行为排除在本罪打击范围之外,防止轻罪重判。

《解释》第十一条规定提高了虚开增值税专用发票罪的入罪门槛,将入罪门槛由虚开税额 5 万元提高至 10 万元,将虚开税款“数额较大”由之前的 10 万元提高到 50 万元。虚开税款“数额巨大”由之前的 50 万元提高到 300 万元,大大提高了高档次量刑入刑标准。对于“其他严重情节”,“其他特别严重情节”的情形重新规定。同时提高了认定“其他严重情节”和“其他特别严重情节”的认定标准,与《解释》第八条之规定相同。

第四款对于司法实践中“虚进虚出”情形下如何认定虚开税款数额的问题。明确以二者数额较大的数额计算,而不是简单相加。需要提醒的是,不累计计算的前提是“同一购销名义”,也就是要求“虚进”“虚出”行为具备关联性。

六、关于虚开发票罪

《解释》第十二条明确了“虚开刑法第二百零五条规定以外的其他发票”的具体情形,弥补了此前对虚开发票罪具体行为表现的规定空白。具体包括 4 种行为,即“(一)没有实际业务而为他人、为自己、让他人为自己、介绍他人开具发票的;(二)有实际业务,但为他人、为自己、让他人为自己、介绍他人开具与实际业务的货物品名、服务名称、货物数量、金额等不符的发票的;(三)非法篡改发票相关电子信息的;(四)违反规定以其他手段虚开的。”

《解释》第十三条对于虚开发票罪“情节严重”、“情节特别严重”的情形做了规定,弥补了实践中无法可依的空白,对于“情节严重”的认定标准与《最高人民检察院公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(下称《立案追诉标准(二)》)规定的立案标准保持一致。对于“情节特别严重”则按照“情节严重”情形的五倍标准,便于实践中准确量刑,避免了各个法院处罚标准不一致的情况。

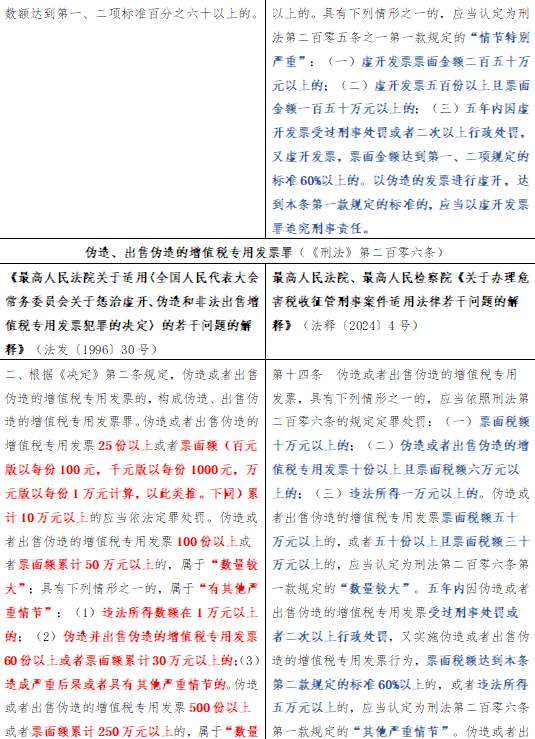

七、关于伪造、出售伪造的增值税专用发票罪

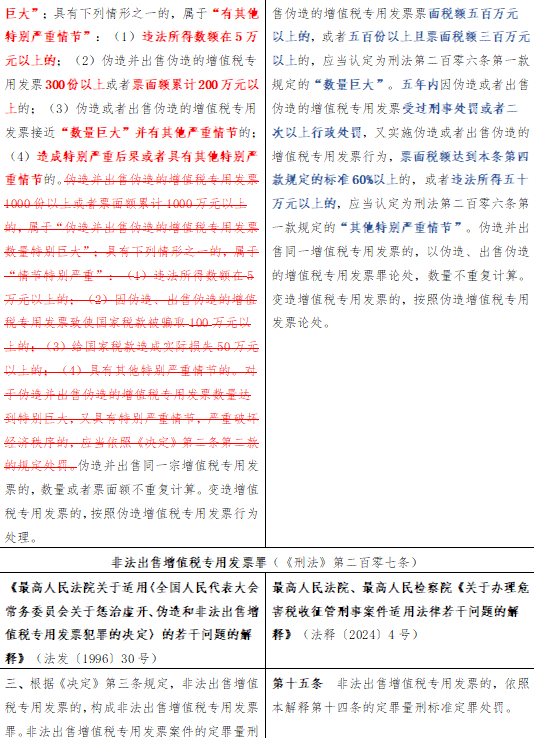

《解释》第十四条中关于本罪的入罪标准与《立案追诉标准(二)》保持一致;“数量较大”认定标准则将此前按照“票面额”变成按照“票面税额”计算。前者是价税合计,后者则是税款额,大幅提高了认定门槛;“其他严重情节”也有很大的变化,规定了两种情形。第一种是“五年内因伪造或者出售伪造的增值税专用发票受过刑事处罚或者二次以上行政处罚,又实施伪造或者出售伪造的增值税专用发票行为。票面税额达到本条第二款规定的标准 60% 以上的”,需同时满足三个条件;第二种是“违法所得五万元以上的”。

“数额巨大”则是按照“数额较大”标准的 10 倍。“其他特别严重情节”则是“其他严重情节"标准的 10 倍。

八、关于非法出售增值税专用发票罪

《解释》第十五条规定了非法出售增值税专用发票罪的定罪量刑标准与伪造、出售伪造的增值税专用发票罪保持一致。

九、关于非法购买增值税专用发票罪、

购买伪造的增值税专用发票罪

《解释》第十六条关于本罪的入罪标准与《立案追诉标准(二)》保持一致。同时增加了对于“非法购买增值税专用发票用于骗取抵扣税款或者骗取出口退税款”的牵连犯罪明确按照牵连犯处罚原则择重处罚。

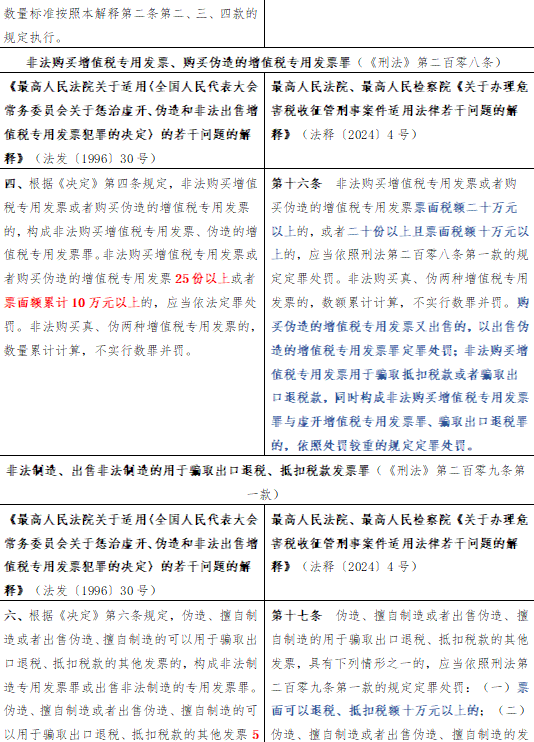

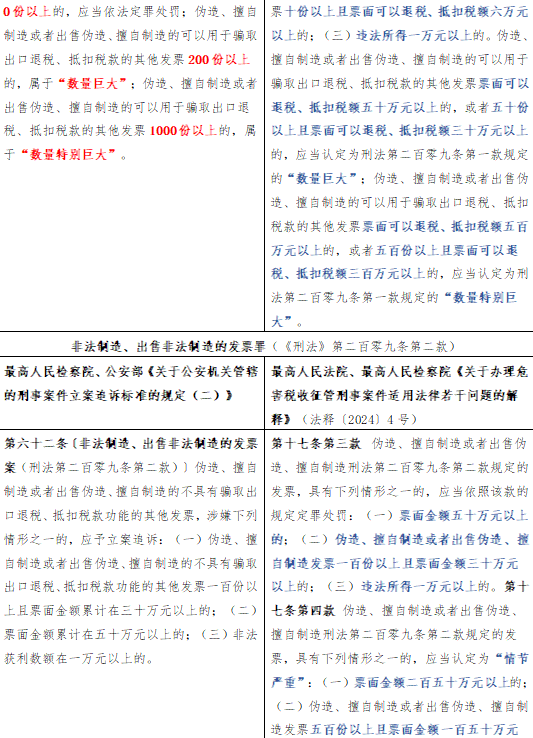

十、关于非法制造、出售非法制造的

用于骗取出口退税、抵扣税款发票罪

《解释》第十七条第一款对于非法制造、出售非法制造的用于编取出口退税、抵扣税款发票罪的入罪标准仍然与《立案追诉标准(二)》保持一致。

《解释》第十七条第二款对于非法制造、出售非法制造的用于骗取出口退税、抵扣税款发票罪的“数量巨大”、“数量特别巨大”情形不再只根据份数认定,而是按照税额或者税额与份数相结合认定。

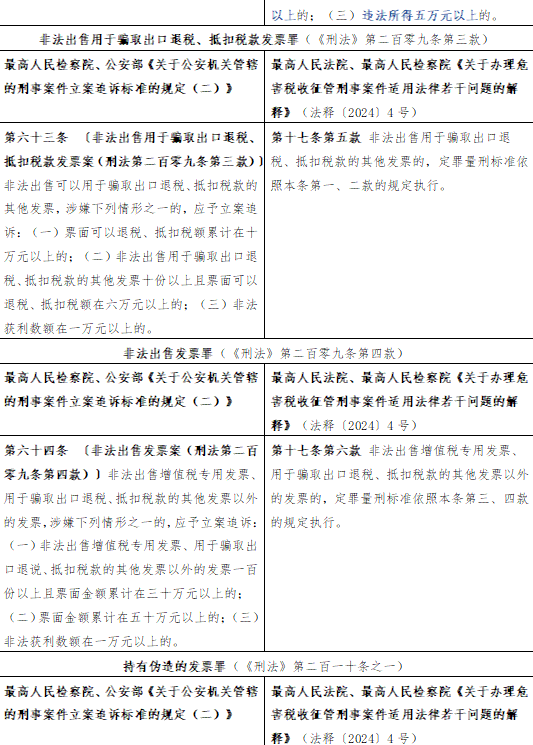

十一、关于非法制造、出售非法制造的发票罪

《解释》第十七条第三款、第四款规定本罪的入罪标准与《立案追诉标准(二)》一致,“情节严重”情形为入罪标准的 5 倍执行。

十二、关于非法出售用于骗取

出口退税、抵扣税款发票罪

《解释》第十七条第五款规定本罪的定罪量刑标准依照非法制造、出售非法制造的用于骗取出口退税、抵扣税款发票罪的定罪量刑标准执行。

十三、关于非法出售发票罪

《解释》第十七条第六款规定本罪的定罪量刑标准依照非法制造、出售非法制造的发票罪的定罪量刑标准执行。

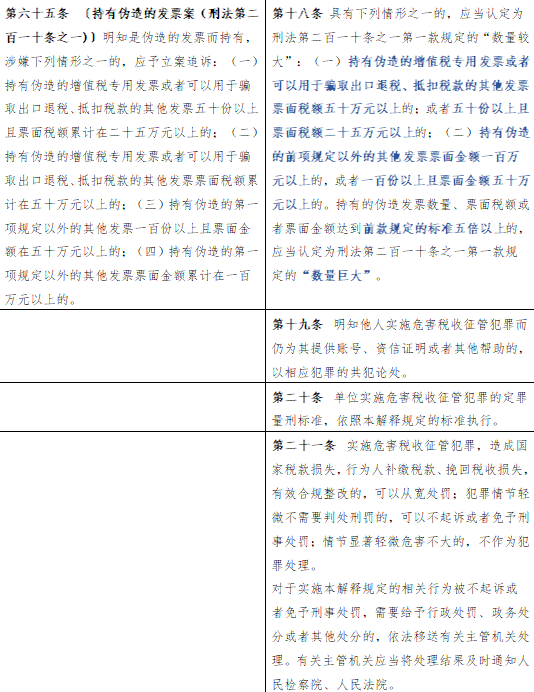

十四、关于持有伪造的发票罪

《解释》第十八条是对持有伪造的发票罪的解释,关于“数量较大”认定标准与《立案追诉标准(二)》上立案标准保持一致,“数量巨大”按照“数量较大”标准的5倍执行。

总的说来,《解释》涉税罪名的罪状表述、定罪量刑标准进一步明确,回应了近年来实务界对相关罪名罪责刑不相适应、行为定性不一的诟病。但是,个人认为,《解释》对部分争议回避,并增加了适用的困惑。如虚开增值税专用发票中,当前实践中存在较多的虚开“富余票”、“有货代开”情形,各地定性不一;在当前的环境,涉伪造的增值税专用发票犯罪基本上产生不了抵扣税款的损失,该类犯罪是否还需要以票面税额为标准定罪量刑是否合适等等,这些可能需要司法机关对《解释》出台进一步的理解和适用厘清。

注:蓝体字是本次解释修改变化比较大的内容;红体字是蓝体字对应的此前的内容和删除修改较大的内容。

作者简介:龙金平,男,中南财经政法大学法律硕士,中共党员。检察机关公诉部门多年办案经历,积累了丰富的司法实务经验。转岗律师后,专司刑事业务,为多名当事人成功实现无罪辩护,免于刑事处罚、缓刑等罪轻辩护。用专业做实每一件事情,全心全意为当事人服务

谭秦,男,中共党员,中国社会科学院大学法学学士。专司刑事辩护。曾办理多件非吸、集诈等经济犯罪、以及职务犯罪的辩护。